スタッフブログ

個人用火災総合保険改定のご案内

2022-08-17

自然災害の増加等により、損保ジャパンの火災保険が2022年10月1日以降保険始期の契約について、商品改定を実施することになりました。

今回の改訂により、補償内容や保険期間、保険料など様々な点が大幅に変更となります。

※改定内容の詳細につきましては、下記に添付しております「改定のご案内」をご覧ください。

改定前に保険の見直しをご検討される方は、当社までお気軽にご相談ください!

- (2022-08-17・849KB)

夏季休業のご案内

2022-08-01

日頃よりのご愛顧に深く感謝申し上げます。

誠に勝手ながら、下記日程を夏季休業とさせていただきます。

休業期間中に必要となります保険契約や変更などの予定がございましたら、大変恐れ入りますがお早めにご連絡を頂けますと幸いでございます。

ご不便をおかけしますが、何卒宜しくお願い申し上げます。

夏季休業:令和4年8月11日(木)~令和4年8月16日(火)

万が一の事故の場合は、お手数をお掛け致しますが下記の事故連絡先をクリックいただき、ご連絡をお願い致します。

つい誰かに言わさる?~その②~ 「移動」の保険

2022-07-15

家族全員の“移動”を幅広く補償する保険、ご存じですか?

自分の心配はしてないけど、家族のケガや他人とのトラブルは心配…

この前おばあちゃんがエスカレーターで転びかけた!大けがしたらどうしよう…

マイカーを手放して自動車保険を解約しちゃったけど、なくなって困る補償はなかったのかな…

万が一子どもが自転車で歩行者にぶつかって、ケガをさせたらどうしよう…

そんな「家族と自分のケガ」「相手のケガ・モノの賠償」などを、移動の保険「UGOKU」で備えませんか?

上記はあくまでも概要のため、詳しくは下記リンク先をご参照ください。

↓

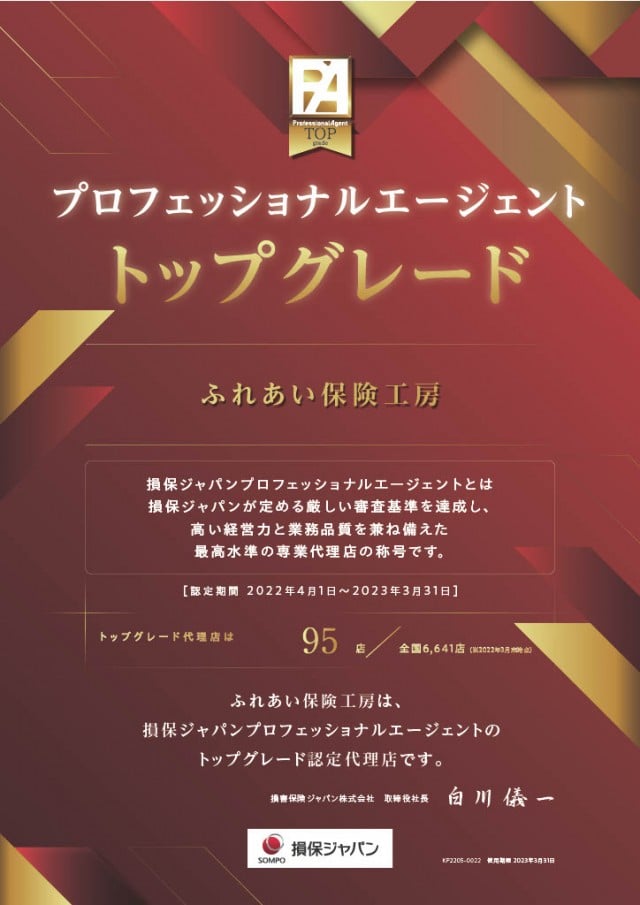

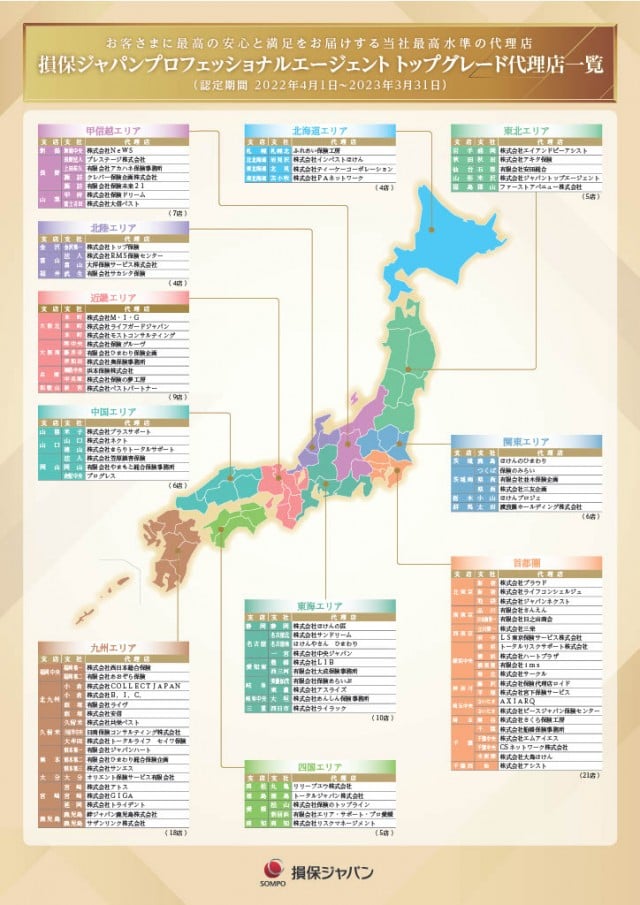

2021年度プロフェッショナルエージェント トップグレード代理店に認定されました!

2022-07-06

この度、当社は2021年度「損保ジャパンプロフェッショナルエージェント トップグレード代理店」に認定されました!

<損保ジャパンプロフェッショナルエージェントとは>

損保ジャパンが定める厳しい審査基準を達成し、高い経営力と業務品質を兼ね備えた最高水準の専業代理店の称号です。

2021年度でトップグレード代理店に認定されたのは、全国6,641店(※2022年3月末時点)のうち95店の代理店です。

北海道エリアでは4店認定され、当社はその1店として認定いただきました。

ひとえに日々ご愛顧いただいているお客さまのおかげです。心より御礼申し上げます。

お客さまの安心・安全を守る保険代理店として最高品質のサービスを提供し続けると共に、今年度もトップグレード代理店入賞を目指し社員一丸で更なる品質向上に取り組みます。

今後も変わらぬご愛顧を賜りますよう、何卒よろしくお願い申し上げます。

つい誰かに言わさる?~その①~ つながるドラレコ!

2022-06-21

皆様、お車にドラレコは付けていますか?

もし事故に遭われてしまったときの「備え」ではありますが、一般的なドライブレコーダーは録画するだけの機能であることが多いです。

事故が発生した時の対応や、録画したデータの取り出しなど、ご自身で行う必要があります。

いざ事故に遭ったとき、パニックになってしまうとなかなか対処ができないものです。

さらに、あおり運転の相手方と万が一衝突してしまったら…?それがご家族だったら…?

とても不安ですよね。

損保ジャパンのドラレコは、録画するだけではありません。

衝撃を感知すると、専用の事故受付センターに「つながる」自動通報機能や、事故後にALSOKに「つながる」かけつけサービスなど、事故解決までトータルでサポートします。

ご家族の安全も見守ることができるドラレコ、Driving!

上記はあくまでも概要のため、詳しくは以下の案内もご覧ください。

- (2022-06-20・2864KB)